국민안전처, 재난보험 가입 활성화 위해 팔 걷어붙인다

[스페셜경제=김경진 기자]재난배상책임보험(이하 재난보험)은 지난 2017년 1월8일 ‘재난 및 안전관리 기본법 시행령’이 개정·공포됨에 따라 재난배상책임보험이 의무화됐지만 최근까지 재난보험 가입률은 한자리수로 극히 저조하다. 이에 국민안전처가 재난보험 가입 활성화를 위해 팔을 걷어 붙였다.

지난 19일 국민안전처(이하 안전처)는 “재난보험 가입을 활성화하기 위해 한국외식업중앙회와 함께 음식점 가입 홍보활동에 적극적으로 나선다”고 밝혔다.

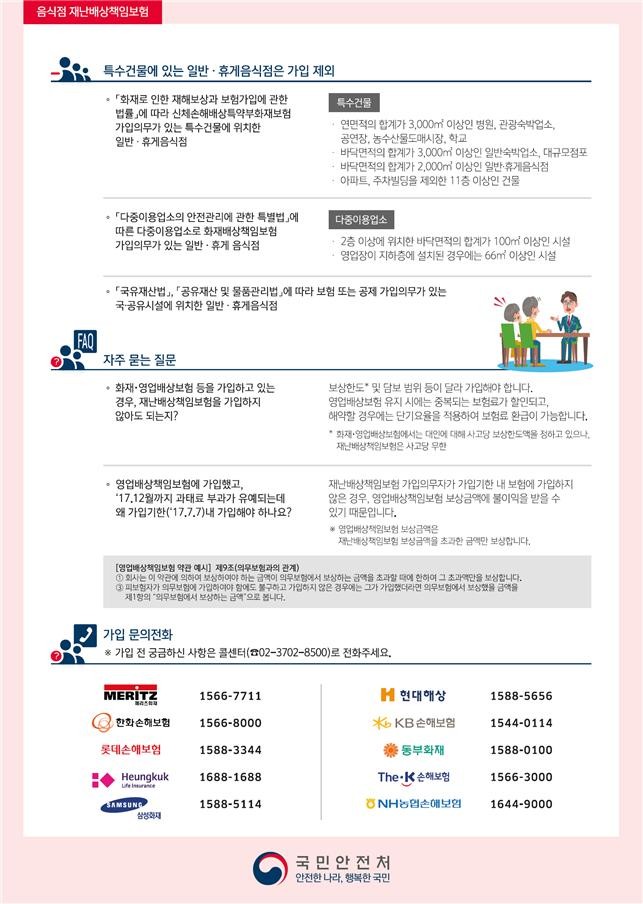

재난보험은 다중이용업소 화재 배상책임 보험과 같은 의무보험이다. 음식점과 숙박업소 등 19개 업종, 18만여개 업소가 의무 가입해야 하지만 음식점 12만 6000여개 중

안전처에 따르면 재난배상책임보험은 음식점과 숙박업소 등 19개 업종 18만 여 곳이 의무적으로 가입해야 한다. 가장 많은 비중을 차지하는 음식점은 12만 6000여개(약 70%)에 달하지만 지금까지 가입률은 6.3%(8천여개소)로 극히 저조한 실정이다.

이에 따라 안전처는 음식점 전용 홍보물을 제작해 재난 보험 가입 홍보를 추진할 계획이다. 한국외식업중앙회 지회·지부의 음식점 위생교육 시, 보험사와 함께 방문해 보험 가입 필요성을 설명하기로 했다. 외식업중앙회 각 지부(224개)도 음식점을 직접 방문해 홍보물을 나눠 주며 보험 가입을 안내할 예정이다.

관련 법 시행 후 신규 음식점은 개업신고 뒤 30일 이내, 기존 음식점은 올해 7월7일까지 재난보험에 가입해야 한다. 이를 어길 경우 최고 300만원의 과태료가 부과된다. 다만 자발적 가입유도를 위해 올해 12월31일까지 과태료 부과를 유예한다.

재난 보험에 가입하면 사고가 발생할 경우 이용객 등 타인의 신체 피해에 대해 인원 제한 없이 1인당 1억 5000만원까지, 재산 피해는 10억원까지 보상된다.

변지석 국민안전처 재난보험과장은 <스페셜경제>와의 통화에서 “보험 가입은 이용객을 보호할 뿐 아니라 업주의 배상능력 확보를 위해서도 꼭 필요하다”며 “업주들께서는 연말까지 기다리지 말고 빨리 가입해 주실 것을 부탁드린다”고 촉구했다.

다음은 변지석 재난보험과장과 <본지>와의 인터뷰 중 재난보험에 대해 가장 많은 질문을 정리한 것.

Q : 이미 화재보험이나 영업배상보험 등을 가입하고 있는 경우에도 재난배상책임보험을 가입해야 하는가?

- 보상한도 및 담보 범위 등이 달라 가입해야 한다. 화재·영업배상보험에서는 대인에 대해 사고당 보상한도액을 정하고 있으나 재난배상책임보험은 사고당 무한이다.

Q : 현재 가지고 있는 화재·영업배상보험이 적립형이라 해지하기 아깝다. 어떻게 해야 하나?

- 이용자가 화재·영업배상보험 유지하며 재난보험 가입 시에는 중복되는 보험료가 할인되고 해약할 경우에는 단기요율을 적용하여 보험료 환급이 가능하다.

Q : 연말까지 과태료 부과가 유예되는데 왜 7월7일까지 가입해야 하나?

- 재난보험 가입의무자가 가입기한 내 보험에 가입하지 않은 경우, 영업배상책임보험 보상금액에 불이익을 받을 수 있기 때문이다. 예를 들어 A음식점에서 지진이 나서 10명의 손님이 중·경상을 입었다.

Q : 화재보험이나 영업배상보험처럼 보장형과 적립형으로 나뉘어 보험설계사들의 횡포가 걱정된다. 국민안전처와 금융당국은 이를 대비하고 있는 중인가?

- 과거 적립형 5년 이상 화재보험같은 경우 보장형 보험보다 보험료가 비싸 부담되는 부분도 있고 이에 대한 폐해도 인지하고 있다. 하지만 현재 재난보험은 1년 내지 3년 미만으로 ‘단기보험’에 속한다. 업소별, 규모별, 보험회사 특약별 상이한 점은 있겠지만 연 2만원에서 3만원 사이로 예정하고 있다. 이용자들 주머니에 부담을 주지 않으면서 국민 전체의 안전을 도모하기 위함이다.