[스페셜경제= 정민혁 인턴기자] 주식 공매도 시장 투자자들의 불균형 해소를 위해 신용거래대주 제도를 개선해야 한다는 목소리가 커지고 있는 것으로 나타났다.

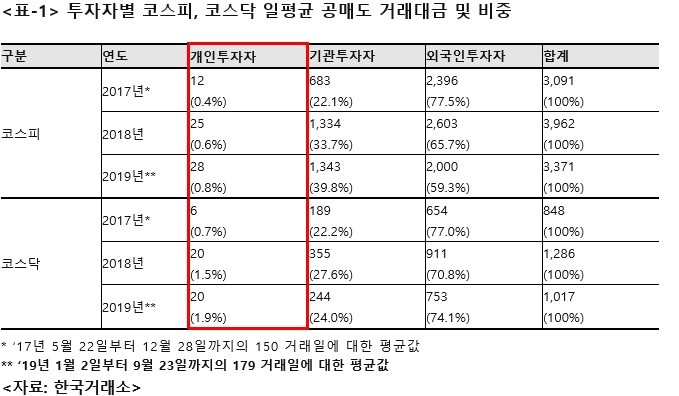

최근 3년간 국내 공매도 시장에서 기관 및 외국인투자자의 일평균 거래대금 비중은 코스피 99.2~99.6%, 코스닥 98.1~99.3%를 기록하고 있으나 같은 기간 개인투자자의 비중은 각각 0.4~0.8%, 0.7~1.9%에 불과한 것으로 드러났다.

아울러 코스닥 공매도 시장의 경우 3년간 외국인투자자의 비중이 꾸준히 70%대를 유지하고 있어 외국인투자자 공매도가 시장 하락 시 주가 폭락을 가중시키는 주요 요인으로 지목되고 있는 것으로 전해졌다.

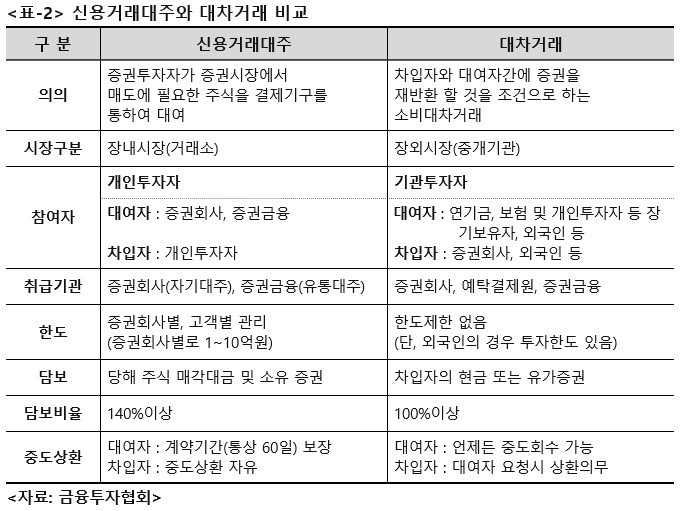

이러한 불균형은 투자자별로 공매도 거래를 위한 주식 차입방식에 차이가 있기 때문에 발생하고 자본시장법상 무차입공매도가 금지되어 있으므로 투자자는 공매도 거래를 하기 위해 반드시 사전에 주식을 차입해야 하는 것으로 알려졌다.

그러나 개인투자자의 경우 증권회사와 고객 사이의 사전 약정에 의해 증권회사가 고객에게 매도주식을 대여해 주는 신용거래대주를 통해 주식을 차입해야 하는데 기관투자자 및 외국인투자자는 주식을 주식 보유자(대여자)가 일정의 수수료를 받고 해당 주식을 차입하고자 하는 차입자에게 대여하고 차입자는 일정기간이 지난 후 동종, 동량의 유가증권으로 반환할 것을 약정하는 대차거래를 통해 주식을 차입하고 있는 것으로 전해졌다.

물론 원칙적으로는 개인투자자도 대차거래를 통해 주식 차입이 가능하지만 개인투자자의 경우 기관투자자에 비해 신용도가 상대적으로 떨어져 사실상 개인투자자 자격으로 공매도 시장에 참여하기 위해서는 신용대주거래를 택할 수밖에 없는 것으로 알려졌다.

문제는 이 신용거래대주로 차입 가능한 종목과 수량이 제한적이라는 점이라는 것이 드러났다. 신용거래대주는 증권사 보유한 주식을 고객에게 대여해주는 자기대주와 한국증권금융이 보유중인 담보주식과 기관투자자로부터 차입한 주식을 증권사를 통해 대여해주는 유통대주로 구분되는데 자기대주와 유통대주 모두 개인이 마련할 수 있는 대주재원에 한계가 있기 때문인 것으로 알려졌다.

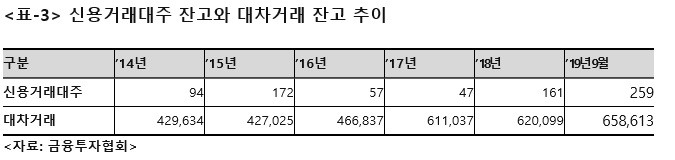

반면 대차거래는 대량의 주식을 보유한 기관투자자, 외국인투자자 간에 주식의 대여와 차입이 이루어지므로 신용거래대주에 비해 대여가능한 종목수와 수량이 풍부하고 대여수수료도 저렴하며 이로 인해 발생하는 공매도 시장에 대한 접근성 차이는 올해 9월말 기준 신용거래대주 잔고가 259억원에 불과한데 반해 대차거래 잔고는 65조 8613억인 점으로 증명되는 것으로 전해졌다.

전문가 등은 “한국증권금융은 지난 1월 개인투자자의 공매도 접근성 향상을 위한 대주재원 학대를 위해 기관투자자로부터의 주식 차입 방안을 발표했고 이에 따라 대주가능 종목수와 잔고는 작년 11월말 기준 134개, 120억원에서 올해 9월말 기준 각각 323개, 259억원으로 증가했지만 여전히 올해 대주 잔고 목표치였던 920억원 달성은 요원하다”며 “제도적인 측면에서 신용거래대주 제도의 효율화를 위해 주식대여시장을 중앙 집중방식으로 개편하고 한국증권금융을 주식대여재원 전문공급기관으로 육성해 대주가능 종목 수를 대폭 확대하고 대주수량 제약을 없애는 등 주식 공매도 시장 불균형을 해소하는 방안을 도입해야 한다”고 말했다.

스페셜경제 / 정민혁 기자 jmh8997@speconomy.com