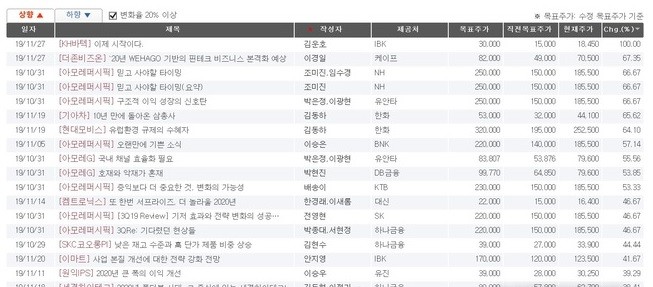

금융정보업체 에프앤가이드·와이즈리포트에 따르면 지난달 26일부터 이달 27일까지 약 한 달간 목표주가가 가장 많이 상승한 종목은 KH바텍, 더존비즈온, 아모레퍼시픽, 기아차 등이었다.

IBK투자증권 김운호 연구원은 보고서를 통해 KH바텍의 목표주가를 종전 제시액 1만5000원보다 100% 상향한 3만원으로 제시했지만 문제는 김 연구원이 올 한해 발간한 리포트에서도 KH바텍의 실적 개선에 대한 내용이 다수 담기면서도 올라가지 않던 목표주가가 한 번에 크게 올랐다는 점이다.

아울러 김 연구원은 올 한해 발행한 KH바텍을 다룬 5건의 리포트에서 모두 기업의 펀더멘털 분석과 시장 전망이 비슷한데도 불구하고 유독 11월 27일에만 목표주가를 올렸는데 목표주가를 올린 이유로 폴더블 핵심 부품을 생산하고 있다는 점을 고려할 때 내년부터 수혜가 본격화될 수 있고 향후 신성장 산업으로 진출도 가시화되고 있다는 점을 고려했기 때문이라고 제시한 것으로 전해졌다.

하지만 김 연구원은 올해 초부터 지속적으로 KH바텍에 대한 리포트를 작성하면서 폴더블 핵심 부품을 생산하고 있어 미래 성장 가능성이 높다고 말해왔기에 이 같은 주장은 설득력이 약한 것으로 알려졌다.

또한 아모레퍼시픽도 비슷한 상황으로 NH투자증권과 유안타증권에서 지난달 31일 목표주가를 종전 제시액인 15만원 보다 66.67% 상향한 25만원으로 제시한 것으로 나타났고 NH증권 조미진 연구원은 지난 10월 8일 아모레퍼시픽에 대한 리포트를 작성하면서 턴어라운드로 보기에는 3분기 실적이 부족하다면서 목표주가를 15만원으로 유지한 것으로 전해졌다.

특히 조 연구원은 당시 이 주식이 14만원 후반부터 15만원 초반 선에서 거래되고 있는데도 불구하고 목표주가로 15만원을 제시했지만 같은 달 30일 3분기 깜짝 실적을 발표한 이후 이 회사 주가는 18만4000원까지 치솟았으며 상황이 급변하자 조 연구원은 리포트를 내고 목표주가를 25만원으로 한번에 10만원을 올린 것으로 알려졌다.

이는 실적이 발표되기 약 2주전까지 3분기 실적이 예상을 하회할 수 있다면서 낮은 목표주가를 제시했다가 깜짝 실적이 발표된 이후 급히 목표주가를 올린 것으로 해석된다.

증권업계 관계자는 “외국의 경우 30% 이상 목표주가를 올리는 것도 찾아보기 힘든데다 애널리스트가 특정 종목에 목표주가를 올릴 때 이유를 상세히 설명하는데 우리나라는 마음대로 설정하는 느낌”이라며 “리포트에 대한 신뢰도가 떨어지는 결정적인 이유 중 하나”라고 지적했다.

[사진출처= 뉴시스]

스페셜경제 / 정민혁 기자 jmh8997@speconomy.com