금감원 “과장광고 소지 및 향후 신용평가 영향 가능성 있다”

[스페셜경제=김경진 기자]최근 페이스북 등 SNS를 통해 P2P 투자 및 대출 광고가 급증하고 있어 많은 사람들의 관심을 받고 있다. 특히 ‘대환금리’ 수요, 일명 ‘대출 갈아타기’를 이용해 월 이자를 낮춘 사례를 소개하며 SNS를 자주 이용하는 젊은 청년들 사이로 알려지고 있다. 하지만 금융당국은 과장광고 가능성과 충분한 정보가 제공되지 않아 이용자들의 각별한 주의가 필요하다고 경고했다.

SNS를 통해 퍼지는 P2P 투자·대출…‘대체 이게 뭐야?’

P2P 투자 및 대출은 불특정 다수의 투자자로부터 투자금을 받아 대출이 필요한 사람에게 돈을 빌려주는 대출 시스템의 한 종류다. 영국의 조파닷컴(zopa.com)이 그 시초이며 국내에는 렌딧, 테라펀딩, 머니옥션, 8퍼센트 등이 P2P 대출 시스템을 운영하고 있다.

‘P2P 금융’은 크게 두 가지로 나눌 수 있다. 하나는 지분·증권형 클라우드 펀딩이고 나머지는 대출형의 P2P다. 두 종류는 비슷한 원리로 운영되지만 법의 규제가 다르다. 크라우드 펀딩업체는 자본시장법에 따라 금융위원회에 온라인투자중개업체로 등록을 해야 한다. 현재까지 등록된 업체는 크라우드넷을 통해 확인 가능하다.

반면 대출형 P2P는 현재 자본시장법에 영향을 받지 않는다. 한 마디로 법으로 규제할 방법이 없는 상품이다. 특히 대출형 P2P 업체 대부분은 소규모 대부업체와 함께 영업 중이다.

최근 페이스북에 퍼지고 있는 ‘렌딧’ 역시 대출형 P2P 업체다. 각종 게시물 광고에서는 이 회사가 대부업체라는 소개가 없다. 렌딧 페이스북 배경 사진과 대출 상담 사이트 최하단으로 가야만 ‘대부업체’라는 사실을 알 수가 있다.

금융감독원 P2P불법금융대응단 관계자는 <스페셜경제>와의 통화에서 “최근 SNS등을 통해 퍼지고 있는 P2P광고는 대부분이 대출형 P2P다”면서 “이들의 대부분이 대부업체와 함께 혹은 대부업체에서 운영하고 있다”고 설명했다.

대부업을 이용한 대출…신용등급에 영향 끼칠까?

많은 사람들이 대부업체 상품을 이용하면 신용등급에 영향을 끼친다는 사실은 이미 알고 있지만 단순한 대부업이 아닌 대출형 P2P 상품은 어떤지 살펴봤다.

대부업체는 쉽게 말해 ‘큰대부업체’와 ‘작은대부업체’ 2종류로 나뉜다. ‘큰대부업체’란 금융위원회에 등록한 대부업체로서 자신들의 고객 정보를 한국신용정보원에 제공한다. 미즈사랑, 러시앤캐쉬 등이 이에 해당된다.

‘작은대부업체’란 문자 그대로 규모가 작은 대부업체라 이해하면 쉽다. 이들 역시 금융위원회 대부업체에 등록을 하지만 ‘지방자치단체’로 등록한다. 또 한국신용정보원에 고객 정보를 제공할 의무가 없다. 즉, 작은대부업체를 이용하면 신용등급에 영향을 끼칠 일은 없다.

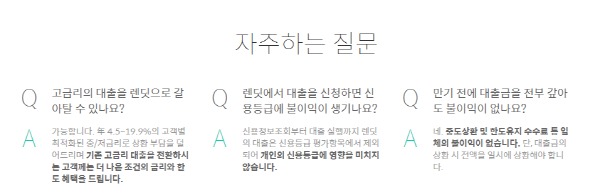

실제로 렌딧 등 대출형 P2P 업체들은 자주하는 질문 사항에 이를 포함해 ‘렌딧의 대출은 신용등급 평가항목에서 제외되어 개인의 신용등급에 영향을 미치치 않습니다’고 표시하고 있다.

렌딧 관계자 역시 <본지>와의 통화에서 “지금 당장은 신용등급이 변하지 않지만 향후 어떻게 될지는 두고 봐야 할 일이다”며 “추후 법이 바뀌는 것에 대해 고객들과의 소통 및 정보제공 등 여러 가지 방법을 통해 침착하게 준비하고 있다”고 밝혔다.

문제는 추후 신용등급에 영향을 끼칠 수 있다는 것이다. 금감원 P2P불법금융대응단 관계자는 <본지>와의 통화에서 “대부업법 시행령이 입법 예고돼 있다”며 “이 시행령에는 ‘향후 P2P금융업을 하는 대부업체들은 규모와 상관없이 한국신용정보원 정보집중기간에 사용자 정보를 제공하라’는 내용을 담고 있다”고 밝혔다.

이는 대부업법 시행령으로 인해 현행법이 바뀐다면 현재 대출형 P2P 상품을 이용한 사람들의 신용평가등급에 영향을 끼칠 가능성을 보여주는 부분이다.

금감원 “P2P상품광고, 과장광고 소지 있다”

신용평가등급 영향뿐만이 아니다. 대출형 P2P 상품들의 과장광고 여부도 문제로 꼽힌다. 금감원 P2P불법금융대응단 관계자는 <본지>와의 통화에서 “과장광고 소지가 있어서 저희가 가이드라인 시행과 더불어 모니터링 중에 있다”고 밝혔다.

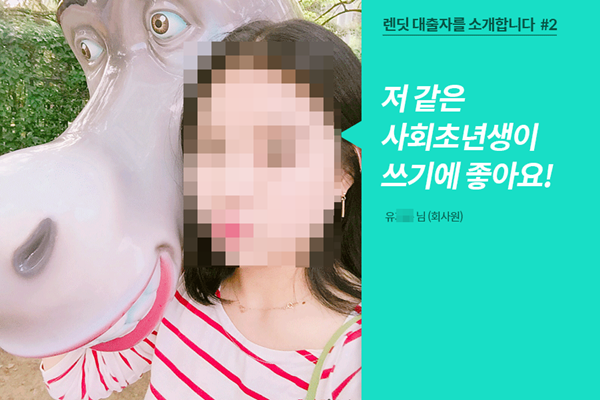

P2P 투자 및 대출 광고에 열을 올리고 있는 ‘렌딧’의 페이스북 게시물에는 ‘저 같은 사회초년생이 쓰기에 좋아요!’ ‘저 같은 학생도 꾸준히 할 수 있는 재테크가 있어요!’ 등 실제 투자자와 대출 전환자들의 성공 사례가 나온다. 반면 실패사례는 보기 힘들다. 또 해당 게시물 상에서는 대부업체라는 글귀가 없다.

포털에서 ‘렌딧’을 검색하거나 ‘렌딧’ 홈페이지 하단에는 대부업체라는 글귀가 있지만 광고 게시물에는 대부업체라는 글귀가 없어 소비자들의 혼란이 예상된다. 실제로 직장인 류모씨(27)는 “광고만 봤을 때는 카드사 광고인 줄 알았다”며 “대부업에 대한 이미지 때문에 일부러 뺀 것 아니냐”고 밝혔다.

금감원 “청담동 주식부자 이희진 사태 터질 수도”

은행은 2~3%의 낮은 금리를 제공하지만 원금을 보장하는 안전장치가 있다. 반면 투자형 P2P는 절대 원금을 보장하지 않는다. 주식과 같은 개념이다. 즉, 투자형 P2P 업체가 투자에 실패하면 원금을 보장받지 못할 가능성이 농후하다.

특히 투자에 실패한 업체의 잠적 가능성도 문제다. 금감원 P2P불법금융대응단 관계자는 <본지>와의 통화에서 “계속 (투자에) 실패하는 경우 잠적 가능성이 있다”며 “실제로 해외에서는 많은 잠적 사례가 존재한다. 이렇게 될 경우 사기가 되고 형사·민사 사건이 될 가능성이 농후하다”고 밝혔다.

이어 “(잠적)사건이 터지면 금융당국으로부터 보호 받을 수가 없기 때문에 투자자들이 광고만 보고 너무 혹하시면 안 된다”며 “투자이익이 높으면 당연히 위험도도 상승한다. 투자형 P2P 등의 상품은 ‘하이리스크 하이리턴’인 것을 명심해야 한다”고 당부했다. 또 “만약 잠적사건이 터지면 이는 제2의 청담동 주식부자 이희진 사태와 비슷한 케이스가 될 수도 있다”고 덧붙였다.