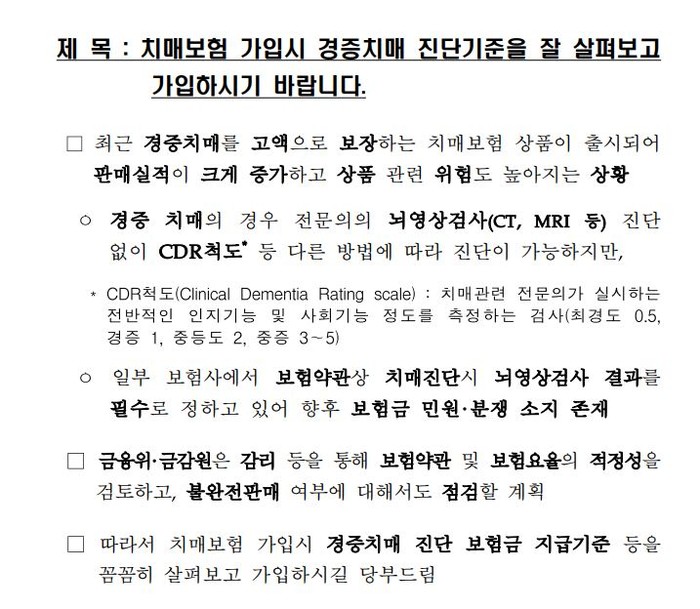

[스페셜경제=이인애 기자]경증 치매보험 보험금 지급기준에 대한 논란이 제기되는 가운데 보험사들은 절판 마케팅 등으로 과다경쟁이 우려되고 있다. 손해보험사는 뇌 영상검사에서 이상소견을 보여야 한다는 보험금 지급 내부 기준을 세워둔 것으로 알려졌으나 경증 치매의 경우 이상소견을 받을 가능성이 극히 희박해 소비자 피해가 예상된다. 이에 금융당국은 보험약관과 요율의 적정성을 검토하고 필요 시 약관변경이나 상품판매 중단까지도 명령하는 방안을 검토 중이다.

약관 벗기면 벗길수록 보험금 받기 어려워…숨겨진 4단계 지급기준

작년 11월 치매보험이 출시와 동시에 불티나게 판매된 것은 CDR(임상치매척도) 1점만 받으면 수천만원의 보험금을 받을 수 있다고 홍보한 데 큰 영향을 받았다고 볼 수 있다. 치매 전문의가 질문 등을 통해 인지기능과 사회기능을 측정한 후 CDR 1점을 주면 1000만원에서 3000만원의 보험금을 받을 수 있다고 말하며 영업을 한 것이다.

하지만 실제로는 무려 4단계의 보험금 지급기준을 통과해야 보험금 수령이 가능하다. CDR 1점을 받았다고 해도 CT(컴퓨터단층촬영)·MRI(자기공명영상), 뇌파검사, 뇌척수검사 등의 뇌 영상검사 상 이상 소견이 나와야 한다는 것이다. 그러나 경증치매는 정도가 가벼워 뇌 영상검사에서 이상소견이 나올 확률이 거의 없다는 게 알려지면서 문제가 제기되고 있다. 심지어 뇌 영상검사 상 이상소견이 나와 치매 진단을 받더라도 해당 상태가 90일 이상 지속돼야 한다는 조건까지 있어 보험금 받기는 ‘산 넘어 산’이다.

전문가인 의사가 90일 이상 치매가 지속됐다고 진단하더라도 비전문가인 보험사가 경증 치매로 확인을 해주지 않는다면 보험금을 받을 수 없다.

손보사-생보사, 약관은 같은데 보험금 지급 기준은 ‘천지차이’

경증 치매보험 약관은 보험사별로 비슷한데도 보험금 지급기준은 다르다는 점도 문제로 제기되고 있다. 경증 치매보험 판매에 먼저 나선 손해보험사는 대부분 ‘뇌 영상검사 상 이상소견’을 보험금 지급 기준의 조건이라고 금융당국에 보고했지만 생명보험사는 치매 진단을 받을 때 CT나 MRI 등의 검사를 받으라는 뜻이지, 반드시 결과에서 이상소견이 나와야 한다는 것은 아니라는 기준을 제시했다.

이처럼 생보사와 손보사가 서로 다른 기준을 내세우는 이유는 보험약관을 베껴 쓴 것에서 비롯됐다는 의견이 나오고 있다.

원래 보험사들은 정도가 심한 중증치매만 보장해 오다가 최근 경증치매로 보장 범위를 넓힌 바 있다. 경증 치매보험 약관을 만들 때 중증 치매보험 약관을 그대로 베껴 쓴 게 문제를 야기했다는 것이다. 중증치매는 대부분 뇌 영상검사에서 이상소견이 나오기 때문에 문제가 없지만 경증치매는 그렇지 않다. 아울러 생보사는 경증치매 진단금이 최대 500만원에 불과하지만 손보사는 무려 3000만원에 달하는 보험금이 지급될 수 있기 때문에 손보사가 약관을 더 까다롭게 만든 것이라는 해석도 가능하다.

보험사, 끼워 맞추기식 보험료 책정?…부당 책정 입증 시 보험료 환급할 수 있어

경증 치매보험은 최대 월 15만원에 육박하는 보험료를 책정하고 있다. 그럼에도 CDR 1점만 받으면 거액의 보험금을 받을 수 있다는 이유로 보험에 가입하는 소비자가 늘어난 것이다. 하지만 보험사에서 까다로운 약관 해석으로 ‘4단계 보험지급 기준’을 주장하면 그 피해는 고스란히 소비자의 몫이 된다.

보험사에 대부분 경증 치매에 대한 통계가 없어 중앙치매센터의 치매유병률 통계를 참고해 보험요율(보험료)을 책정했다. 해당 통계는 CDR 점수로 치매유병률을 판단하는데, 보험사에선 뇌 영상검사의 이상소견은 CDR 점수가 나오기 전 단계에서 이뤄지기 때문에 직접적인 관련이 없다는 입장이다. 따라서 손보사는 CDR 1점 통계 기준으로 보험요율을 정하고 보험금 지급 기준은 훨씬 까다롭게 정한 것이다. 추후 금융당국이 요율검증을 해 보험료가 부당하게 책정된 것으로 판단되면 보험사들은 보험료를 환급해야하는 상황이다.

금융당국 “필요에 따라 약관변경 권고, 판매 중단 명령 가능해”

논란이 심화되자 금융위와 금감원은 지난 28일 ‘경증치매 보험 진단 기준을 잘 살펴보고 가입하라’는 내용의 보도자료를 발표했다. 이는 소비자들에게 경증치매 진단과 보험금 지급 기준을 잘 따져본 후 가입하라는 의미였지만 보험금 지급 분쟁 우려가 큰 만큼 보험사들의 과다경쟁에 대한 우려의 뜻도 담긴 것으로 보인다.

경증 치매보험은 지난해 11월부터 판매돼 아직 면책기간 1년이 도래하지 않아 보험금 청구는 들어오지 않았다. 작년 말 기준으로 경증과 중증을 포함한 전체 치매보험 판매 건수는 780만 건으로 집계됐는데 올해 경증치매 판매 돌풍을 감안하면 이를 훌쩍 넘었을 것으로 예상된다. 기세를 몰아 이달 들어선 보험사들이 보장 축소나 보험금 감액 가능성 등을 언급해 조급해지는 소비자 심리를 이용한 ‘절판 마케팅’에도 나서 우려가 확산되고 있다.

이에 금융당국은 필요에 따라 약관변경 권고나 상품판매 중단 명령까지 가능하다는 입장이다. 금융당국 관계자는 “금감원이 진행 중인 치매보험 약관·요율 검증을 최대한 빠르게 완료한 후 소비자 피해가 더 확산되는 것을 막을 것”이라고 밝혔다.

금감원은 현재 보험약관과 요율이 적정한 지에 대해 감리를 진행 중인 것으로 알려졌다. 또한 상품 판매 실태 점검에도 나섰으며 문제가 있다는 결론이 날 경우 약관변경 권고나 상품판매 중단 명령을 내릴 수 있을 것으로 보인다.

스페셜경제 / 이인애 기자 abcd2inae@speconomy.com