[스페셜경제=이정화 기자]카드사 리볼빙 이용률이 높아지면서 카드사들의 리볼빙 수익은 상승하고 있지만 소비자의 짐은 늘어만 간다. 코로나발 경제악화가 지속돼 고객들은 연체 위기를 벗어나기 위해 평균 18%~21%를 웃도는 고금리 수수료를 감안하고 리볼빙을 택하고 있다. 업계는 코로나로 인해 경기가 계속해서 어려워지면 이월잔액도 일시적으로 오를 수밖에 없다는 설명이다.

7일 금융업권에 따르면 국회 정무위원회 소속 전재수 더불어민주당 의원이 금융감독원으로부터 받은 '리볼빙 이월잔액 및 연체 현황' 자료를 분석한 결과 올 상반기 기준 카드사 리볼빙 이월잔액은 5조5150억원으로 3년 전보다 13% 증가했다.

리볼빙이란 수수료를 내고 카드 값 결제를 미룰 수 있는 서비스를 말한다. 카드 결제대금이나 단기카드대출(현금서비스)의 최소 10%만 결제한 뒤 나머지 금액은 이월해서 수수료를 부과하는 구조로, 일시적 자금난을 겪을 때 사용하는 경우가 많다.

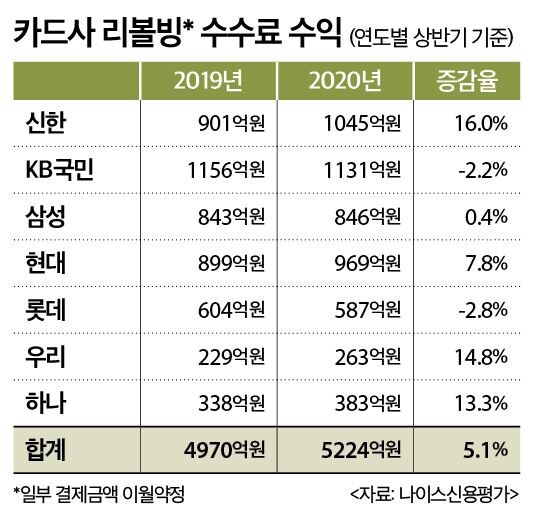

업계에 따르면 올 상반기 카드사 리볼빙 수익은 5224억원으로 전년(4970억원) 대비 5.1% 상승했다. 리볼빙 이월잔액이 늘어나면서 벌어들이는 수익도 함께 증가한 것이다.

지난 6월 기준으로 리볼빙 전체 이용자 수는 245만6300명이다.

연령별 이월잔액 현황을 살펴보면 30~40대가 3조5571억원으로 전체 이월잔액의 64.5%를 차지했다. 40대가 1조9516억원으로 가장 많았고, 30대가 1조6055억원이다.

이용자 수 역시 40대가 78만6216명, 30대가 65만339명으로 전체 이용자의 58.5%다. 이어 50대(1조1081억 원), 20대(4268억 원), 60대(3534억 원) 순으로 높다.

지난 2017년부터 올해 6월까지 리볼빙 잔액 증가율이 가장 높은 연령대는 20세 미만이다. 지난 2017년 기준으로 20세 미만의 이월잔액은 1억9619만원이다. 지난해 4억3120만원으로 늘면서 무려 52%가 증가했다.

전재수 의원은 "결제성 리볼빙은 평균 18%, 대출성 리볼빙은 평균 21%의 높은 금리가 산정되지만 경기 불황을 버텨내기 위해 리볼빙을 택할 수밖에 없는 것이 취약계층의 현실"이라며 "취약계층의 가계는 어려워지는데, 오히려 이로 인한 카드사 수익은 5.1%가량 증가했다"고 지적했다.

이어 "당장 갚을 대금결제가 뒤로 밀리면서 채무 부담이 완화되는 것 같지만, 이후 대금에 이자까지 붙어 오히려 채무 부담은 늘게 된다"며 "리볼빙에 의존하다 연체의 늪에 빠질 위험이 있다"고 덧붙였다.

전 의원은 일부카드사가 법정 최고금리 수준(24%)까지 수수료를 높였다며, 최근 카드사들이 코로나로 인한 업황 악화 상태에서 리볼빙의 장점만 내세워 가입자 늘리기에만 급급한 마케팅을 벌이고 있다고 비판했다.

카드사 관계자는 "카드사들이 카드빚을 갚기 어려운 고객에게 공격적으로 가입을 부추긴다는 건 말이 안된다. 불완전판매를 할 수 없기 때문에 마케팅 시에 해당 상품 컨셉을 정확하고 세세하게 고지하고 있다"며 "일시적인 자금 부족으로 인해 대금을 지급하지 못해서 연체자로 빠질 수 있는 위험을 이월을 통해 방지하는 장점을 중심으로 개발됐으며, 이용자들도 대개 그런 요소를 염두에 두고 가입하는 추세다"고 전했다.

업계는 고금리 수수료로 소비자를 위험에 빠뜨리고 있다는 지적을 두고 대손 발생을 우려해 금리가 높게 산정될 수밖에 없는 구조라는 입장이다. 금리는 카드사마다 대손비용이나 조달비용등 리스크 현상과 원가를 기반해서 책정하기 때문에 금리를 무작정 낮추기는 어렵다는 설명이다.

업계 관계자는 "아무래도 비교적 낮은 신용등급을 가진 고객분들께서 많이 찾으신다. 부도 확률과 대손손실을 고려해 수수료를 정할 수밖에 없다"며 "코로나 등 경기침체가 지속되면서 자금수요, 신용대출이 계속 증가하는 상황에서 리볼빙 이월 잔액도 더불어 늘어날 수밖에 없는 구조인 것"이라고 전했다.

카드사 리볼빙을 이용하는 고객 B씨는 "20대 초반 사회 초년생이다. 금전적 여유가 부족하기 때문에 차라리 연체보다는 리볼빙을 사용하는 게 나을 거란 생각이 들었다. 이율이 다소 높아서 이용한 이래로 계속 갚을 금액이 쌓이고 있지만 지금으로선 빠져나올 도리가 없다. 주변 친구들도 코로나가 나아지지 않는 이상 몇 년은 리볼빙 늪에서 빠져나오기 힘들거라 여기는 분위기다"고 말했다.

카드사 관계자는 "향후 코로나 환경 추이에 따른 자금 수요 및 경기 회복세에 달려있는 문제로 보인다. 경제적 어려움이 지속되면 아무래도 일시적으로 이월 잔액이 증가할 수 밖에 없을 것이다"며 "각 카드사에서도 이월 잔액을 늘린 상태를 유지하기 보단 리스크관리 등을 통해 이월 잔액을 적정수준으로 조정할 것으로 전망한다"고 전했다.

(사진출처=게티이미지뱅크)

스페셜경제 / 이정화 기자 joyfully7@speconomy.com