신한생명, 상반기 호실적 "신한지주 성장 견인"

오렌지라이프생명 "전년보다 감소했지만 예상한 결과"

하나생명 실적 상승 "일회성 요인이어도 선방했다"

KB손보·KB생명 "나란히 쓴웃음..하반기 손해율 올라갈 것"

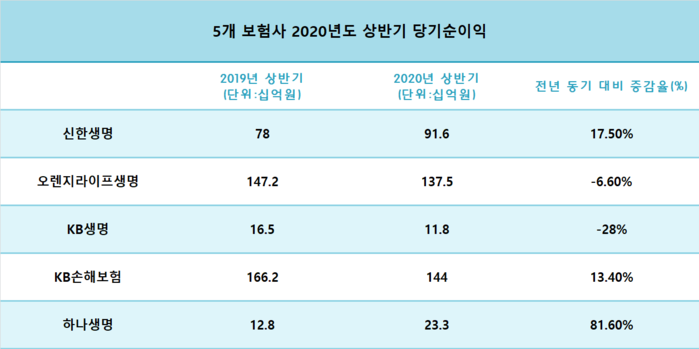

28일 업계에 따르면 신한생명의 상반기 당기순이익이 916억원으로 전년 동기(780억원) 대비 17.5% 늘어났다. 올 1분기에는 397억원, 2분기에는 519억원의 순이익을 기록하며 높은 성장세를 이뤘다. 신한생명의 상반기 호실적이 신한금융지주 그룹 성장을 견인했다는 분석이다.

신한생명 관계자는 "꾸준히 보장성보험의 비중을 늘린 결과가 실적으로 나타났다"며 "신한생명의 보장성 보험 점유율은 98%다. TM(전화마케팅), GA(보험대리점), 방카슈랑스(은행 창구에서 보험상품 판매) 영업 모두 하고 있지만 전 채널이 저축성 보험 보다 수익 마진이 훨씬 높은 보장성 보험에 주력하고 있다. 향후 실적에 지속적으로 반영될 것으로 기대한다“고 전했다.

같은 신한금융지주 계열 보험사인 오렌지라이프생명은 전년 동기(1472억원) 보다 6.6% 줄어든 1375억원의 당기순이익을 거뒀다. 다소 감소세를 보였지만 공개된 보험사 실적 중 가장 높은 금액의 순이익을 기록했다. 수입보험료는 전년 동기(2조1420억원)보다 13.6% 감소한 1조8500억원을 나타냈다.

또한 오렌지라이프의 분기별 실적 면에선 올해 1분기 595억원에서 2분기 779억원으로 31% 가량 오르며 신한생명의 분기별 상승률(30.9%)보다 높은 것으로 나타났다.

오렌지라이프 관계자는 “1분기 실적이 다소 낮았기에 오르기 쉬운 상황이었다”며 “다만 전년 동기 대비 올 상반기 당기 순이익이 줄어든 것은 시장 금리하락과 코로나19 영향을 받았기 때문이다. 대면 영업이 어려운 추세에도 예상했던 실적 만큼은 나왔기에 나름 선방했다고 본다”고 말했다.

이어 “보장성 상품 위주로 판매해나갈 계획이다. 회사에서 리스크 관리 차원으로 수익이 적은 저축성 상품 영업을 줄이는 정책을 시행중이며, 이를 계속 이어나갈 방침이다”고 밝혔다.

한편 신한생명은 내년 7월 오렌지 라이프와 통합을 앞두고 있다. 양사는 주력 상품이 다르기 때문에 합쳐졌을 때 시너지 효과가 방대할 것으로 보인다. 오렌지라이프생명이 수도권중심의 영업을 주도하고 있다면, 신한생명은 전국구 단위의 여러 채널을 보유하고 있다. 지점 등 영업 규모에서 커다란 힘을 모을 것으로 예상된다.

업계 관계자는 “신한생명의 TM 영업과 오렌지라이프의 전속설계사 영업 등 양사의 주력 영업 방식이 다르기 때문에 양사가 통합하면 업무 범위도 넓어질 것이다”며 “합쳐지면 총자산이 60조가 넘기 때문에 더욱이 규모를 크게 갖추고, 방대한 영업력을 키울 수 있는 발판을 마련하게 될 것이다”고 전했다.

현재 각 사는 통합을 위해 교류를 하고 있지만, 별도 회사 체제로 운영 되고 있다.

KB지주계열의 양 보험사(KB손보·KB생명)은 상반기 당기 실적에서 나란히 감소세를 기록했다.

KB생명은 올 상반기 118억원의 순이익을 기록하며 전년 동기보다 28.5% 감소했다. KB손보의 상반기 당기순이익은 전년동기(1662억원) 대비 13.4% 감소한 1440억원이다.

KB손보에서 판매하는 전체 보험(장기보험·자동차보험·일반보험)의 올해 2분기 손해율은 84.4%로 전분기 대비 2.2%p 개선됐다. 자동차보험 손해율은 82.0%로 보험료 인상 효과가 반영되면서 전분기 대비 2.7%p 개선됐다. 장기보험 손해율은 84.2%로 코로나19 여파로 의료비 청구건수가 감소한 영향으로 전분기 대비 3.8%p 개선됐다.

다만, 코로나로 인한 평가손실 등 복합적 문제로 일반보험 손해율이 1분기 74.9%에서 2분기 97.4%로 가파르게 오르면서 당기순이익 감소에 일부 영향을 준 것으로 보인다.

KB손보 관계자는 “일반보험 손해율이 오름세를 보였지만 대개 일회성 요인이기 때문에 향후 추세를 따지기 어렵다”며 “자동차보험 손해율이 코로나19 영향으로 인해 살짝 줄었다가 휴가철을 맞이해 다시 조금씩 늘고 있다. 6월 자동차 손해율이 지난 2월 3월보다 높으며, 하반기에는 상반기 보다 손해율이 상승할 것으로 예상한다”고 밝혔다.

이어 “현재 KB손보는 주로 ‘KB다이렉트 자동차보험’ 채널을 통해 비대면 상으로 상품을 판매하고 있다. 자동차 보험 판매율이 계속해서 증가세를 보이는 만큼 기대하는 영역이기도 하다. 대면 영업 또한 주력으로 삼고 확장해나갈 계획이다”고 전했다.

하나금융지주 계열인 하나생명은 상반기 실적에서 큰 폭의 증가를 보였다. 항간에서는 단지 일회성 요인의 영향이라는 의견이 돌지만, 판매 부분에 있어 특별히 부진한 요소는 없다는 평이다.

27일 하나생명에 따르면 하나생명의 상반기 당기순이익은 233억원으로 전년 동기(105억원) 보다 81.6% 크게 늘었다. 특별배당수익으로 인한 일회성 요인의 영향이라는 주장이다.

하나생명 관계자는 “1분기에 수익증권 환매로 특별배당수익이 들어왔고, 매 분기별 해당 수익이 일어나리란 보장이 없기 때문에 만족한다”며 “특별히 배당 수익을 감안하더라도 판매부분에서는 선방 한 결과로 본다. 크게 자랑할 만한 수치는 아니지만 저금리 기조 상황에서도 방카슈랑스 등 판매 채널들에서 실적이 떨어지거나 부진한 요소가 없었다”고 설명했다.

한편 한 보험 업계 관계자는 “1분기와 2분기 등 보험사들의 상반기 실적은 과거에 해왔던 영업이 불러온 수익일 뿐. 코로나 영향이 즉시 스며든 결과로 해석하긴 어렵다. 코로나가 장기적으로 지속돼 경기가 침체되면 보험 업계의 3분기 실적은 장담할 수는 없는 상황이다”고 전했다.

(사진출처=신한생명,하나생명,KB생명,KB손해보험,오렌지라이프생명)

스페셜경제 / 이정화 인턴 기자 joyfully7@speconomy