[스페셜경제=이인애 기자]앞으로 보장성보험을 중도에 해지해도 고객이 돌려받는 환급금이 늘어날 전망이다. 보험계약을 갱신이나 재가입 하는 경우에는 보험료가 최초계약보다 인하된다. 금융위원회와 보험연구원은 지난 16일 개최한 ‘보험 상품 사업비 및 모집수수료 개선방안’ 공청회에서 이러한 내용의 개선안을 발표했다.

지금까지는 종신보험 같은 보장성보험에 가입 후 1년 만에 해지할 경우에는 환급금이 아예 없었다. 가입 후 7년이 되기 전에 해약할 경우 보험사에서 가져가는 해약공제액이 너무 컸기 때문이다. 하지만 이제 가입자가 내는 순보험료(실제 보험료에서 사업비를 뺀 금액)가 연간 200만원일 때 저축성보험은 120만원, 보장성보험은 255만원의 금액만 해약공제액으로 떼는 구조로 개선된다(표준해약공제액 기준).

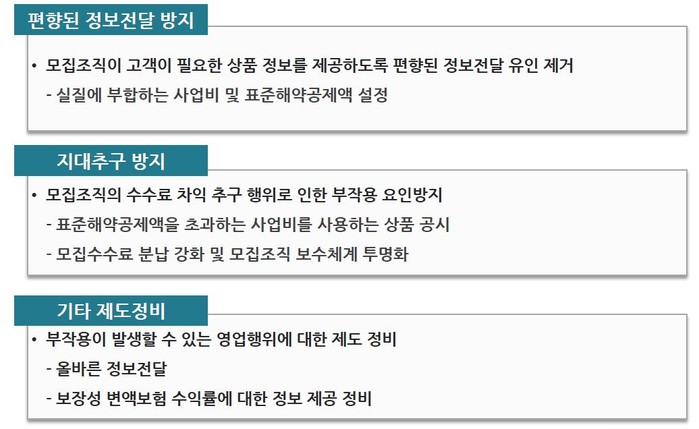

이 같은 상황에도 설계사들은 보장성보험 판매 시 모집수수료가 높다는 이유 때문에 해당 보험 가입을 더 권하고 있는 것으로 알려졌다. 저축성보험에 가입해도 되는 고객에게까지 종신보험과 같은 보장성보험을 권하는 등 정도가 심각한 것으로 보고되고 있다. 이에 보장성보험에 가입한 소비자들은 해약환급금에 대한 불만이 갈수록 높아지고 있다.

보험연구원은 이 같은 문제에 대한 해결책으로 보장성보험 해약공제액을 지금보다 18~34% 줄여서 중도해지 환급금을 늘리는 개선안 두 가지를 마련했다고 밝혔다. 해당 개선안에 따르면 순보험료가 연간 200만원인 보장성보험의 해약공제액은 현 255만원에서 210만원(개선안 1) 또는 170만원(개선안 2)으로 줄어든다. 개선안 2가 적용될 시 보장성보험 가입 1년 내에 해지해도 환급금이 생긴다.

금융위 하주식 보험과장은 “그동안 (보장성보험) 소비자들로부터 ‘왜 (보험료 일부를 쌓아둔) 적립금이 있었는데 중도에 해지하니까 환급금이 하나도 없느냐’는 불만이 많았다”며 “과도한 해약공제액을 개선할 것”이라고 밝혔다.

스페셜경제 / 이인애 기자 abcd2inae@speconomy.com