[스페셜경제=권준호 인턴기자]은행과 대기업이 퇴직연금을 끼워팔고 있다는 주장이 나왔다.

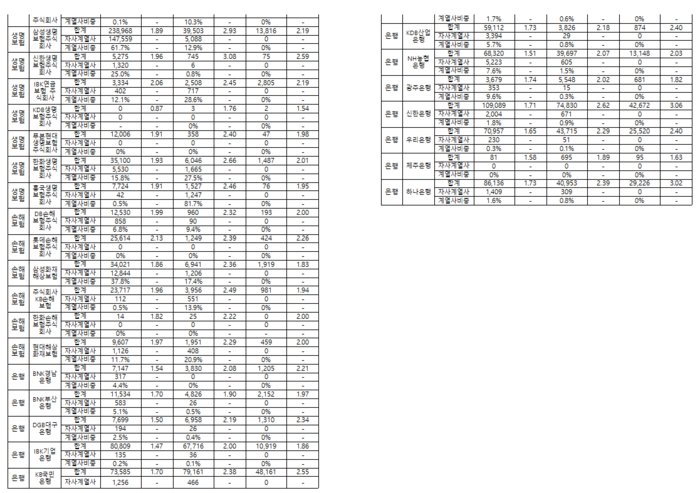

20일 윤관석 정무위원장(더불어민주당)이 금융감독원을 통해 받은 자료를 분석한 결과, 4대 시중은행 및 중소기업은행, 산업은행의 퇴직연금 가입회사 중 절반 이상이 대출을 끼고 있는 사업장인 것으로 나타났다.

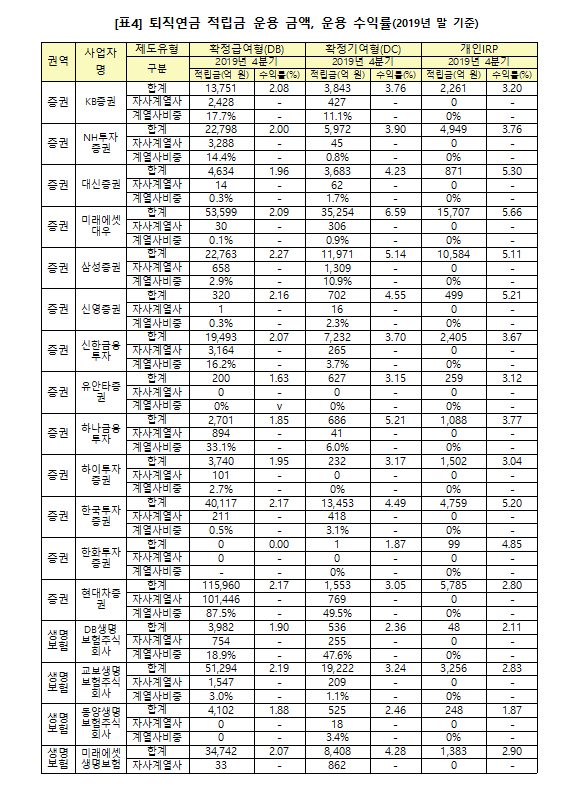

대기업의 경우 지난 2015년 금융감독원이 업계 자율결의로 계열사 몰아주기를 50% 이하로 유지하도록 권고했지만, 현대차그룹과 삼성그룹의 현대차증권과 삼성생명이 운용하는 확정급여형 퇴직연금 가입액 비중은 각각 87.5%와 61.7%에 이르는 것으로 분석됐다.

문제는 끼워팔기가 성행함에 따라 민간 퇴직연금 운용사들이 시장 현실에 안주하게 되고, 이는 수익률 개선 경쟁 약화로 이어진다는 데 있다.

실제로 윤 의원실 측에서 받은 자료를 보면, 2019년 말 기준 퇴직연금 운용관리 금융회사 42개사들의 확정급여형(DB) 평균 수익률은 1.76%, 확정기여형(DC) 평균 수익률은 2.86%였다. 가장 높은 DB수익률을 기록한 회사는 삼성증권의 2.27%, 가장 높은 DC수익률을 기록한 회사는 미래에셋의 6.59%였다.

DB의 경우 2%이상 수익률을 기록한 회사는 42개 중 12개, 2%미만의 수익률을 기록한 회사는 나머지 30개였고, DC의 경우 6%이상의 수익률을 기록한 회사 1개, 5%~6%미만 2개, 4%~5%미만 4개, 3%~4%미만인 회사는 8개였고, 나머지 27개 회사는 3% 미만의 수익률을 기록했다.

윤 의원실 관계자 A씨는 본지와의 통화에서 “대기업, 은행들이 서로 퇴직연금 가입을 몰아주고 있는데, 이건 가둬놓고 물고기 잡기”라며 “그러니까 수익률이 모두 비슷비슷하게 되고, 시장에서의 변수가 안 된다”고 말했다.

A씨는 미국의 사례를 들어 설명했다. A씨는 “미국도 우리나라처럼 퇴직연금이 있는데, 퇴직연금 운용회사들은 자산의 상당부분을 나스닥, 혹은 주식시장에 넣는다”며 “이를 통해 이익을 보고, 수익률이 올라 개인이 퇴직연금 상품을 선택하는 폭이 넓어진다”고 언급했다.

A씨는 이어 “무조건 고 위험 투자를 하라고 주장하는 것이 아니라, 퇴직연금 운용 회사들이 수익과 안전성을 적절하게 섞는 방안을 찾는 게 중요하다”며 “그러다보면 시장에 자극이 오고 경쟁력이 높아지게 되며 여기에 고객이 다시 반응하는 순환구조가 만들어질 수 있을 것”이라고 덧붙였다.

A씨는 금융당국의 제도적 개선 필요성도 언급했다.

A씨는 “회사들에 물어보면 다들 ‘제도적 개선’이 우선 시 되어야 한다고 주장한다”며 “디폴트 운영 등 금융당국의 제도적 개선과 운용자의 움직임이 같이 필요하다”고 주장했다.

금융감독원은 “제도 개선 관련 입법추진을 하고 있다”면서도 “시장의 흐름을 이해할 필요가 있다”는 반응이다.

금융감독원 퇴직연금제도 기획 관계자 B씨는 “현재 금융감독원은 고용노동부와 함께 디폴트 옵션, 일임형 제도, 기금형 제도 등 다양한 방면에서 입법 추진을 서두르고 있다”면서도 “사실 규제가 그렇게 엄격한 편은 아니다”고 말했다.

B씨는 이어 “현 시장의 규제는 퇴직연금 상품 중 원금보장형 상품을 30%만 채우면 나머지 70%는 조금 더 공격적 투자가 가능한 실적배당형 상품으로 채울 수 있다”며 “하지만 적립금 중 대부분이 ‘원금보장형 상품’에 쏠려있다”고 덧붙였다.

금융감독원으로부터 받은 자료에 따르면, 2019년 기준 전체 적립금 중 89.6%가 원금보장형 상품에 납입돼있고, 10.4%가 실적배당형 상품에 납입돼 있었다.

B씨는 “아무래도 퇴직연금의 경우, ‘원금손실만은 피하자’는 고객들이 많아 적립금에서 그 차이를 보이는 것 같다”며 “금융당국 입장에서도 수익률만을 강조할 수 없는 노릇”이라고 말했다.

(사진제공= 윤관석 의원실)

스페셜경제 / 권준호 기자 kjh0109@speconomy.com