원금상환 최장 1년 유예...이자는 납부

개별 금융회사·신복위 상환 유예 신청

[스페셜경제=윤성균 기자]코로나19 피해로 대출 상환이 어려운 개인채무자의 원금 상환이 최대 1년 미뤄진다.

다만, 원금 상환이 유예되더라도 이자는 정상적으로 납입해야 하고, 상환 이후 금융이용에 불이익이 발생할 수 있다.

28일 금융업계에 따르면, 금융위원회는 전날 “29일부터 코로나19 피해 취약 개인채무자는 가계대출 원금 상환유예를 신청할 수 있다”고 밝혔다.

앞서 이달 8일 제4차 비상경제회의에서 발표한 취약 개인채무자 재기지원 강화방안의 세부 시행방안이 마련됐다.

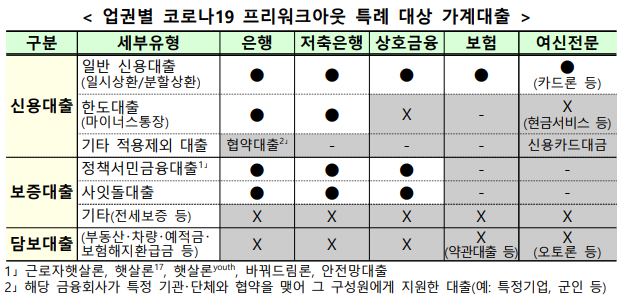

이번 방안은 ▲금융회사 가계대출 프리워크아웃 특례와 ▲신용회복위원회 채무조정 특례 2가지로 구성됐다. 채무자가 각자 상황에 맞게 프로그램을 선택할 수 있다.

먼저 근로자햇살론, 바꿔드림론, 안전망대출, 사잇돌대출 등 서민금융대출 이용자는 대출 받은 금융회사에 상환유예를 신청해야 한다.

서민금융대출 이외 대출에서 상환유예가 필요할 경우 채권금융회사가 1개인 경우 해당 금융회사에 신청해야 한다. 다만, 3개월 이상 장기연체시 신복위에 신청 가능하다.

채권금융회사가 2개 이상인 경우 신복위에서 한 번에 신청이 가능하다.

원금 상환유예는 전금융권에서 오는 29일부터 12월 31일까지 시행된다. 다만, 카카오뱅크와 케이뱅크는 다음달 7일부터 시행된다.

금융회사에 상환유예를 신청할 경우 원금 상환 예정일이 1개월 미만 남은 경우에만 신청이 가능하다.

이미 단기연체(3개월 미만)가 발생한 경우에도 신청할 수 있지만, 미납금을 우선 상환해야 한다.

신복위는 원금 상환예정일과 관계없이 신청할 수 있다.

개별 금융회사 가계대출 프리워크아웃 특례를 살펴보면, 코로나19 피해로 감소된 소득에서 생계비(기준중위소득의 75%)를 차감한 금액이 월 채무상환액 보다 적은 개인채무자의 경우 신청이 가능하다.

신청자격을 충족하면 수수료 등 추가부담없이 원금 상황을 6~12개월 유예할 수 있다. 유예기간 동안 이자는 정상적으로 납입해야 한다.

매월 원금과 이자를 납부해야 하는 분할상환대출의 경우에는 다음 회차부터 6~12회분의 원금납입을 유예할 수 있다.

신용회복위원회 채무조정 특례는 채무자의 순재산이 채무총액보다 적은 경우에 신청이 가능하다. 담보·보증 없는 가계대출 및 사업자대출 여부와 상관없이 신청할 수 있다.

연체 3개월 이상의 장기연체자의 경우에는 원리금 감면 채무조정 특례도 함께 적용받을 수 있다.

신복위의 코로나19 특례 신청자격을 갖추지 못한 경우에는 기존 신복위 프로그램을 신청할 수 있다.

금융위 관계자는 “이번 상환유예 특례는 일시적으로 상황이 어려운 취약채무자를 대상인 만큼 신청자가 자력상환이 가능하거나 유예 후에도 원금상환이 어렵다고 판단되는 경우에는 지원이 거절될 수 있다”고 말했다.

이어 “상환유예를 받을 경우 개인 신용도 또는 금융이용에 불이익이 발생할 수 있다”고 덧붙였다.

(사진제공=뉴시스, 금융위원회)

스페셜경제 / 윤성균 기자 friendtolife@speconomy.com