日정부 압력에도 ‘수익 유혹’ 뿌리치지 못할 것

[스페셜경제=이인애 기자]일본의 수출 규제로 인해 한국 내 반일운동이 한창인 가운데, 일본은 한국을 화이트리스트(백색 국가)에서도 배제하기도 했다. 업계 관계자 등은 이를 일본의 보복성 조치로 보고 있으며, 금융권으로도 경제보복이 확산될까 긴장하는 모습이다.

금융권 중에서도 특히 저축은행과 대부업체 등 서민금융에서 일본계 자금이 차지하는 비율이 높은 것으로 나타났다. 일본이 금융보복에 나서면 저신용·저소득층 등 영세서민이 직격타를 맞을 수 있다는 것이다.

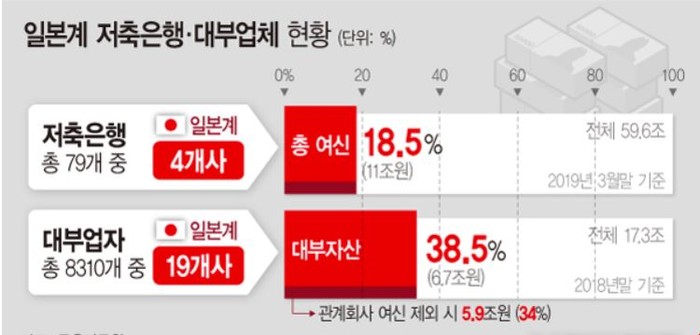

올해 3월 말 기준 일본계 저축은행(SBI·JT친애·JT·OSB)의 국내 대출 잔액 규모는 전체의 18.5%를 차지하고 있다. 이는 크게 높은 비중은 아니지만, 벼랑 끝에 서 있는 서민들이 이용하는 대부업계는 일본계 자금이 전체의 38.5%나 점유하고 있는 것으로 집계돼 취약계층 피해가 우려되는 상황이다.

아무리 정부의 압력이 있다 해도 일본 금융기관이 우리나라 시장에서 당장 자금을 모두 철수하는 일은 사실상 불가능한 일이라는 시각이 많지만 과거 IMF 외환위기 당시의 전력이 있기 때문에 일단은 경계태세를 유지하고 있다는 게 업계 분위기다. 하지만 당시 상황과 현재의 상황은 완전히 다르다는 의견이 지배적인 것으로 나타났다.

일본계 자금 ‘극히 일부’…걱정할 수준 NO

한국은 주요 수익원…자금 철수 어려울 듯

현재 국내에서 영업 중인 저축은행 79곳 가운데 4곳(SBI·JT친애·JT·OSB)에 일본계 자금이 섞여 있다. 특히 SBI저축은행은 업계에서 대출 점유율과 자산규모 기준 1위를 차지하고 있으며, JT친애·OSB·JT저축은행도 각각 7위·8위·18위에 랭크되는 등 일본계 저축은행이 모두 업권 내 상위권이다.

저축은행 전체에서 이들의 자산 비중은 19%로, 부담될 정도는 아니지만 신경을 안 쓸 수는 없다는 게 업계 분위기로 보인다. 하지만 한국신용평가가 얼마 전 ‘한일무역분쟁에 따른 금융권 신용도 점검 보고서’를 통해 일본계 저축은행들이 출자금과 유상증자 납입금을 제외하고 일본 대주주와 채권채무관계를 맺은 바가 없다고 발표한 것으로 불안함이 진정되는 듯한 분위기가 나타나고 있다.

문제는 대부업계다. 작년 12월 기준 금융당국에 등록된 법인·개인 대부업자 총 8,310곳 가운데 19곳이 일본계 대부업체인 것으로 나타났다. 업체 수로 보면 전체의 0.2%에 불과하지만 대출 잔액으로 보면 전체의 38.5%나 차지하는 것으로 나타나 비중이 크다. 하지만 이에 대해서도 한국신용평가는 일본계 대부업체에 차입된 일본 자금은 고작 약 4천억원에 불과하며, 일본 대주주와 채권채무관계도 거의 없어 대주주가 차입금을 회수한다고 하더라도 영향은 크지 않을 것이라고 의견을 낸 것으로 전해졌다.

한편 대부업계에서 대표적인 일본계 업체는 업계 1위 ‘산와머니’인데, 산와머니가 올해 3월부터 신규대출을 중단한 것을 두고 일각에서는 금융보복이 시작된 것이라는 말도 나오고 있다. 하지만 일본 산케이 신문이 일본의 수출 규제를 최초 보도한 시점은 6월 말이었던 것을 감안할 때 산와머니의 대출 중단은 이번 사태와는 무관해 보인다. 실제로 산와머니가 대출을 중단한 이유로 업계에서는 산와대부 회장이 고령인데다 그 자녀들은 회사경영에 관심이 없어, 회사를 맡을 사람이 마땅치 않아 철수한 것이라는 말이 올 초부터 돌고 있었다.

이처럼 아직까지 저축은행과 대부업계에서는 한일 무역관계 악화로 인한 직접적인 여파는 없는 분위기다.

무엇보다 일본계 저축은행과 대부업체들은 한국이 막대한 수익 원천인데, 정치적인 이유로 그 많은 수익을 무작정 포기하진 않을 것이라는 게 업계 분석이다.

국내에서 영업 중인 일본계 저축은행 4곳의 지난해 당기순이익은 1,989억원이나 됐다. 대출을 중단하면 예대마진만큼의 수익을 포기하는 것인데, 정부의 압력이 있다고 하더라도 굳이 막대한 손해를 감수하진 않을 것으로 보는 시각이 많다. 특히 현재 한일 감정이 좋지 않다고 해서 자금을 회수했다가 향후 관계회복 시 다시 국내 영업에 뛰어들려고 한다면, 일본계 자금에 대한 신뢰가 떨어져 일본계 업체는 국내에서 다시 자리를 잡기 힘들어질 것이다. 이 같은 기회비용을 감당하면서까지 무리한 움직임을 강행하지는 않을 것으로 전망된다.

대부업체의 경우도 마찬가지다. 현재 국내에 들어와 있는 일본계 대부업체는 국내 등록 대부업 전체 대출금 평균 대출금리인 19.6%보다 4%가량 높은, 23.3%의 금리를 적용하고 있는 것으로 드러났다. 국내에 들어와 폭리를 취하고 있는 이들 일본계 대부업체들은 일본에서 신규로 자본을 들여오는 경우는 거의 없고, 국내에서 번 돈을 사업 확장의 밑천으로 사용하고 있는 것이 특징이다. 이처럼 장사 밑천을 두둑이 챙겨주는 국내 경제시장에서 일본계 대부업체가 발을 뺀다는 것은, 속되게 말해 돈 냄새 맡고 움직인다는 대부업체의 특성 상 일어나기 힘든 일이라는 게 업계 전문가 등의 분석이다.

또한 일반 소비재와는 다른 금융상품의 특성 상 기존에 일본계 저축은행이나 대부업체를 이용하던 고객들도 반일감정에 휩싸여 당장 대출금을 상환하고 한국계 자금으로 갈아타거나, 기존에 가입했던 예·적금을 깨는 등의 파격적인 행동까지는 하지 않았다. 실제로 일본계 저축은행의 여·수신 영업 상황은 기존과 다를 바 없이 순항 중인 것으로 전해졌다.

최근 일본 제품 불매운동이 한창이지만 일본계 저축은행에서 더 좋은 금리를 제공한다면 금융 소비자 입장에서 해당 금융상품마저도 외면하기는 쉽지 않을 것이다. 이처럼 일반 소비재와는 확실히 구분되는 특성 때문에 금융권에는 상호 보복성 조치가 크게 나타나지 않을 가능성이 높다.

스페셜경제 / 이인애 기자 abcd2inae@speconomy.com