[스페셜경제=이인애 인턴기자]시장이 금리 상승폭을 최대 2%포인트로 제한하는 주택담보대출 최초 도입을 앞두고 있다.

이는 금리상승에 따르는 위험을 줄이기 위한 대책으로 신규 대출자는 물론 기존 대출자에게도 해당하는 사항이다. 방식은 매월 갚는 원리금을 고정시키는 것과 금리만 상한하는 것으로 나뉜다.

금융위와 금감원은 이 같은 ‘월 상환액 고정형’과 ‘금리 상한형’ 주택담보대출을 내달 18일부터 전국 15개 은행을 통해 출시한다고 20일 밝혔다.

월 상환액 고정형 상품은 가입 시 제한이 없으며 고정 기간은 10년이다. 고정 기간 동안 대출금리 변동폭은 ±2%포인트로 금리가 갑자기 많이 오르는 경우에도 해당 범위를 벗어나지 못하게 된다.

아울러 10년 동안 원리금의 월 상환액이 일정하다. 금리 상승으로 이자 상환액이 늘면 원금 상환액이 줄어드는데, 줄어든 원금은 만기 때 정산하게 된다.

이처럼 금리에 상한을 둔 경우 은행에 리스크가 발생하게 되므로 변동금리에 0.2~0.3%포인트를 가산한다. 합산소득 7천만원 이하, 시가 6억원 이하 주택은 0.1%포인트 우대한다.

또한 대출금을 늘리지 않고 갈아타기만 하는 경우 기존계약 당시 담보인정비율(LTV)·총부채상환비율(DTI)이 그대로 적용되며 총부채원리금상환비율(DSR)에서도 예외다.

해당 상품은 LTV·DTI가 현행 규제비율보다 높거나 DSR 산출로 대출 승인이 어려운 경우 금리상승 위험을 피하기에 알맞다는 평가다.

금감원 이준수 은행감독국장은 “DSR 때문에 기존 대출자가 대환하지 못하는 일이 없도록 하려는 것”이라며 “증액이나 신규대출은 현행 규제비율이 적용된다”고 설명했다.

금리 상한형 지원은 합산소득이 7천만원 이하이거나 시가 6억원 이하 주택에 우선권이 넘어간다. 새 상품에 가입하는 것이 아닌 기존 대출에 특약 추가 형식인 것이다.

해당 특약은 금리 상승폭을 연간 1%포인트로 제한하고 5년간은 2%포인트로 폭을 정한다. 은행 리스크를 고려해 기존 금리에 0.15~0.2%포인트가 더해지기도 한다.

기존대출 조건 변경 없이 특약만 추가되는 만큼 LTV, DTI, DSR에서 모두 예외다.

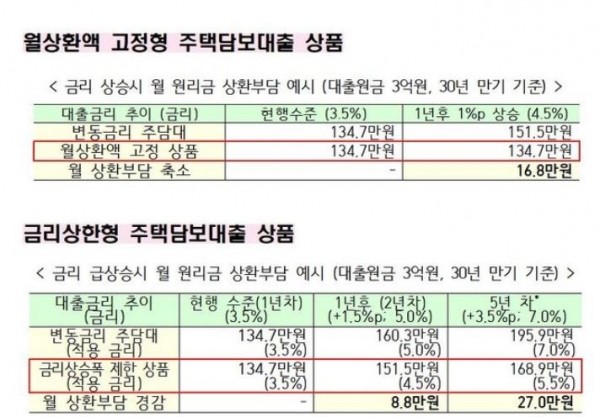

예를 들어, 1년 후 1%포인트의 금리가 인상될 때 일반 변동금리(30년 만기 기준)는 16만8천원 늘어 월 상환액이 134만7천원에서 151만5천원으로 변하지만 월 상환액 고정형은 변동이 없다.

1년 뒤 1.5%포인트, 5년 동안 3.5%포인트 금리 인상이 있는 경우도 가정해 보면 일반 변동금리는 월 상환액이 134만7천원에서 1년 후 160만3천원, 5년 뒤에는 195만9천원으로 뛴다.

반면 금리 상한형에 가입하면 1년 뒤 151만5천원(연간 상승폭 1%포인트 제한), 5년 뒤에는 168만9천원(5년간 상승폭 2%포인트 제한)으로 확연한 이자 경감 효과를 볼 수 있다.

이 국장은 “지원 대상과 공급 규모 등은 시장 상황과 운용 추이를 보면서 탄력적으로 조정할 계획”이라고 밝혔다.

[사진출처=금융위 홈페이지]