[스페셜경제=김봉주 인턴기자]올해 가계 대출 심사가 강화될 전망이다. 금리가 상승하고 소득도 좀처럼 개선되지 않아 가계 신용위험이 전 분기보다 높아질 것으로 예상됐기 때문이다.

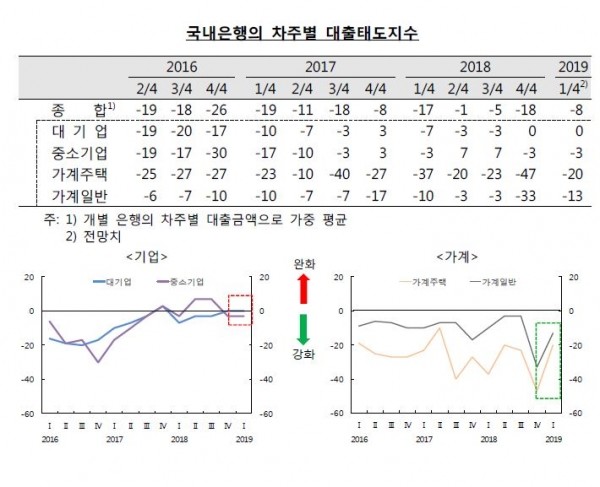

한국은행이 발표한 7일 ‘금융기관 대출행태 서베이 결과’에 따르면 금년 1분기 국내 은행의 종합 대출태도지수는 -8로 전망됐다.

대출행태 서베이는 신용위험지수, 대출수요지수, 대출태도지수 등의 항목을 포함하며 금융기관의 대출 태도 동향과 전망을 -100에서 100까지 수치화해 나타낸다.

대출태도지수가 +이면 대출에 적극적인 은행이 많다는 것을, -이면 대출을 억제하려는 은행이 많다는 것을 의미한다.

차주별 전망치를 보면 은행들의 가계 주택담보대출 태도 지수는 -20, 가계 일반대출 태도 지수는 -13으로 집계됐다. 은행들이 앞으로 가계를 대상으로 대출 심사를 더 강화하겠다는 의미다.

한국은행 관계자는 “가계에 대한 대출태도는 작년 10월 31일부터 도입된 총부채원리금상환비율(DSR)의 영향으로 주택담보대출과 일반대출 모두에 대해 강화될 것으로 보인다”고 말했다.

국내 은행들은 작년 11월부터 DSR의 도입으로 위험대출(DSR 70% 초과)을 15%, 고위험대출(DSR 90% 초과)을 10% 이하 수준을 유지해야 한다.

비우량 중소기업과 대해서는 작년 9월 시행된 주택시장 안정대책과 일부 은행의 리스크관리 등의 영향으로 대출심사가 소폭 강화될 전망이다. 중소기업에 대한 대출태도지수는 -3으로 조사됐다.

다만, 대기업에 대한 대출태도지수는 0을 기록하며 전 분기와 동일한 수준이 될 것으로 예상된다.

1분기 비은행 금융기관의 대출 심사도 모든 업권에서 강화될 것으로 전망된다.

상호저축은행(-17), 신용카드회사(-6), 상호금융(-38), 생명보험회사(-13) 등의 대출태도지수를 기록했다.

아울러 신용위험도 대내외 금융·경제 여건 불확실성으로 소폭 높아질 전망이다.

1분기 은행들의 종합 신용위험지수 전망치(22)는 작년 2분기 전망치(27) 이후 3분기 만에 가장 높은 수치를 기록했다.

가계 신용위험은 소득개선 지연 가능성과 대출금리 상승으로 인한 채무상환 부담 증대 등으로 더욱 높아질 것으로 예상되며 지수는 20을 기록했다.

중소기업 신용위험은 대기업 협력업체의 실적 부진, 대출금리 상승, 부동산 경기 조정 가능성 등이 문제로 제기되며 지수는 27로 나타났다.

대기업 신용위험은 전 분기와 동일한 수준인 3으로 조사됐다.

비은행금융기관 차주의 신용위험도 대출금리 상승으로 인한 채무상환 부담 증가 등으로 모든 업권에서 상승할 것으로 예상된다.

금년 1분기 은행의 종합 대출 수요 전망치는 9로 전 분기 대비 조금 올랐다.

정부의 부동산 정책 여파로 가계의 주택담보대출 수요 전망치는 -10으로 나타나며 3분기 연속 마이너스(-)를 기록했다.

반면 가계 일반대출 수요는 10을 기록하며 소액 생활자금을 중심으로 증가할 것으로 전망됐다.

중소기업 대출수요는 대내외 불확실성 증대에 따른 여유 자금 확보 필요성 등으로 늘어날 전망이다.

대기업 대출 수요는 전 분기 수준과 같은 0으로 전망됐다.

(사진제공=한국은행)